Mercato immobiliare commercio: fatturato a +4,2% nel 2017 (8,65 mld/euro), +5,2% nel 2018

Il mercato immobiliare del commercio in Italia ha chiuso il 2017 con un fatturato in crescita del 4,2 per cento rispetto all’anno precedente, arrivando a quota 8.650 milioni di euro.

, +5,2% nel 2018")

, +5,2% nel 2018")

Investimenti in centri commerciali e outlet pari a 760 milioni di euro nel 2017

Prezzi medi di vendita in crescita dell’1,4%, sostenuti soprattutto da GDO (+1,7%)

Il mercato immobiliare del commercio in Italia ha chiuso il 2017 con un fatturato in crescita del 4,2 per cento rispetto all’anno precedente, arrivando a quota 8.650 milioni di euro. Gran parte della spinta alla crescita è arrivata soprattutto dall’aumento delle quotazioni, tornate a salire nel 2016 dopo anni di continui cali. Per il 2018 si attende un incremento ancora più sostanzioso, pari a 5,2 punti percentuali, che sarà sostenuto sia da un ulteriore incremento delle quotazioni che da alcune operazioni già in parte annunciate, insieme al completamento di nuove iniziative. Questi sono alcuni dei dati emersi oggi a Milano nel corso della presentazione di “Duemila vetrine. Le migliori esperienze nel retail italiano”, il Rapporto 2018 sul mercato immobiliare commerciale in Europa e in Italia con focus high street Milano e Roma, realizzato da Scenari Immobiliari.

Complessivamente nel 2017 sono diventate operativi 15 tra centri commerciali e outlet, tramite iniziative di sviluppo, ampliamento e ammodernamento, con un investimento superiore ai 760 milioni di euro.

Tra le più significative transazioni di immobili commerciali effettuate in Italia nel 2017 quelle che hanno registrato il maggior peso economico hanno interessato gli immobili collocati nelle high street delle città, tredici in totale per un valore complessivo superiore agli ottocento milioni di euro.

A concentrare l’attrattività per questo tipo di investimento è Milano in primis, con sei compravendite che hanno raggiunto quasi 423 milioni di euro. Segue Roma con due transazioni e Bologna, Bolzano, Padova, Novara o Treviso (solo per immobili di valore storico locati a tenant di elevato standing). Infatti, fuori dalle principali piazze l’investimento resta fortemente legato alla qualità dell’immobile e del locatario.

La fase ascendente delle quotazioni iniziata nel 2016, dopo oltre un lustro in continua discesa, si è mantenuta anche nel corso del 2017. I prezzi medi di vendita del comparto commerciale italiano sono aumentati del 1,4 per cento, con un incremento maggiore per la Gdo (+1,7 per cento) e più contenuto per la piccola distribuzione (1,1 per cento). E’ stata la Gdo a far registrare gli incrementi maggiori, soprattutto nelle regioni del nord, con un aumento annuo pari al 2,3 per cento. Nelle regioni del centro e sud gli incrementi sono stati più calmierati, rispettivamente più 1,8 e uno per cento. La piccola distribuzione invece, ha avuto incrementi decisamente più contenuti in tutte le regioni. In particolare, in quelle del nord i prezzi medi di vendita sono saliti dell’1,6 per cento, mentre in quelle del centro sono aumentati dell’1,3 per cento. A sud sono rimasti sostanzialmente invariati (più 0,3 per cento). Pesa sicuramente sull’andamento delle quotazioni la domanda di spazio che, per la piccola distribuzione si concentra quasi esclusivamente nelle vie centrali delle città, mentre scarseggia pressoché ovunque nelle aree semicentrali e periferiche. Invece per la Gdo la domanda di spazi risulta più diffusa, partendo dalle periferie e arrivando fino ai centri urbani, dove negli ultimi due anni ha mediamente aumentato la sua presenza.

“Il mercato immobiliare commerciale italiano – ha commentato Clara Garibello, Direttore di Ricerca di Scenari Immobiliari – è sempre un comparto attraente per gli investitori, perché in grado di catturare l’interesse dei retailer, di creare spazi in grado di offrire esperienzialità e catturare ampi bacini d’utenza, tanto di residenti quanto di turisti, reali o potenziali, a condizione che lo spazio sia di qualità elevata”.

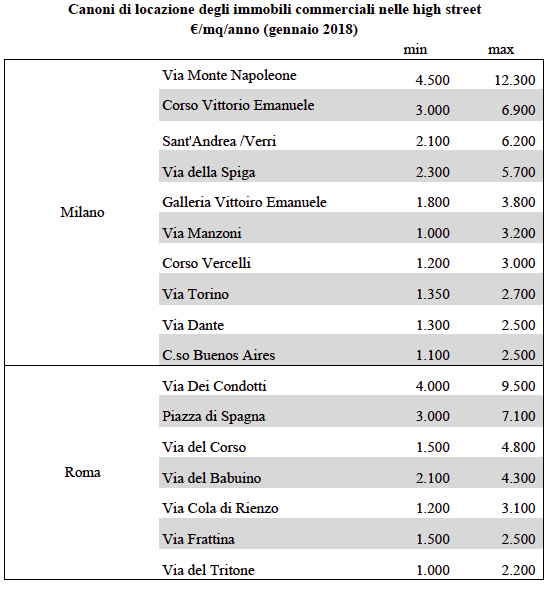

Focus sulle high street: Milano vs Roma

Milano si colloca al primo posto tra le destinazioni preferite per viaggi di shopping su scala mondiale.

La rete di negozi a Milano registra una leggera contrazione del numero di unità in valore assoluto, rispetto al 2015 (meno 153 attività, erano 16.227 a giugno del 2015), in gran parte dovuto all’accorpamento e/o riconversione di molti esercizi in unità più ampie (intorno ai mille mq). Tuttavia, la composizione complessiva rimane fortemente concentrata nelle superfici inferiori ai 150 mq (86,4 per cento).

Nelle high street del lusso di Milano (via Monte Napoleone, via Sant’Andrea, via Verri, via della Spiga, e via Manzoni nel cosiddetto “Quadrilatero della moda”) il turnover di insegne è contenuto e si registra una maggiore flessibilità nei canoni di locazione, spesso con affitti variabili in funzione dell’andamento del fatturato.

La domanda di immobili commerciali nelle high street da parte degli investitori istituzionali è in costante aumento. Cresce il numero dei fondi dedicati a questo mercato, caratterizzati da un approccio conservativo che cerca prodotti specifici. Più in generale, secondo la rilevazione effettuata, a Milano l’acquirente percorre oltre due chilometri (2.120 mt) nelle vie del lusso (tra Monte Napoleone, Verri, Sant’Andrea, della Spiga e Manzoni) incrociando 508 vetrine (più 130 ingressi con vetrine) quasi un’unica esposizione sul mondo delle ultime tendenze della moda.

A Roma la rete di esercizi registra un aumento di negozi in valore assoluto in confronto al 2015, con 662 attività in più (erano 36.492 nel 2015).

Le high street romane di maggior rilievo con i brand dei segmenti più alti, sono via dei Condotti, piazza di Spagna, via Frattina e via del Babuino. Insieme concentrano circa 273 esercizi commerciali, ai quali corrispondono 260 vetrine (più 87 ingressi con vetrina), il tutto in poco più di 1.300 mt di strada percorribile.

“Lo spazio fisico nell’esperienza d’acquisto – ha aggiunto Garibello – è una variabile strategica a importanza crescente, utile a contrastare le derive dell’impatto dell’online sul commercio tradizionale e sui timori che in questo senso affliggono gli scenari futuri. Forte di questa evidenza, l’appetibilità delle strade a vocazione commerciale nelle aree centrali delle città, incrementa velocemente la propria importanza. Diversi elementi concorrono nelle singole vie nel creare esperienzialità uniche, irripetibili, attraverso le quali i retailer instaurano un dialogo con il proprio pubblico di consumatori. È il caso di c.so Vittorio Emanuele a Milano, dove il comune denominatore tra i negozi è la una vetrina continua, oppure la vetrina unica stondata. In questo caso è tutto il negozio ad essere in esposizione e non soltanto la merce, con un effetto da palcoscenico. Nelle prime high street, come ad esempio via Monte Napoleone oppure via Sant’Andrea a Milano, oltre al singolo negozio, è spesso l’intero palazzo a rappresentare il brand. Lo spazio fisico si dimostra ancora una volta vincente come luogo di contatto tra acquirente e retailer, nel quale lo scambio è emozionale e di servizio, oltre che di prodotto”.

Alla realizzazione del rapporto ha collaborato Massimo Costa, Segretario Generale di Assomoda e Assotemporary che dice: “Il modello di business retail, cosiddetto brick and mortar, secondo il quale la location era fondamentale, è messo in crisi dalle vendite on line, dalla trasformazione del consumatore, oltreché dalla stagnazione economica degli ultimi anni. Ma questo non significa che il ruolo della location sia venuto meno: lo vediamo in particolare nella moda, settore nel quale gli store fisici rimangono determinati nelle strategie dei brand. L’integrazione tra fisico e virtuale, nell’era del cross channeling, si gioca soprattutto sul piano dei servizi e della logistica, ma ci vuole anche uno spazio fisico in cui accogliere la clientela. E poi c’è il temporary shop, formula che non può prescindere dalla location, una nuova frontiera del retail in grado di coinvolgere non solo vie e piazze cittadine ma anche luoghi di transito e centri commerciali.”

Il Rapporto è stato presentato da Clara Garibello (Scenari Immobiliari) e commentato da Massimo Costa (Assomoda), Fabrizio Valente (KIKI Lab – Ebeltoft Italy), Giulia Comparini (Cocuzza & Associati Studio Legale), Vincenzo Ferrieri (CioccolatItaliani), Pietro Malaspina (Aedes Siiq), Mirko Bruno (DeA Capital Real Estate Sgr), Raffaele Paletti (Assotemporary), Mario Pellò (TH Real Estate). A moderare i lavori Francesca Zirnstein (Scenari Immobiliari).

Autore: Andrea Dicanto

Le guide ai Bonus

Bonus infissi 2025: come funziona e perché conviene approfittarne

Il Bonus Infissi 2025 offre una detrazione fino [..]

Bonus Ristrutturazione Bagno 2025: come ottenere la detrazione del 50%

Il bonus ristrutturazione bagno consente di [..]

Bonus Condizionatori 2025: come funziona e come accedere alla detrazione del 50%

Il Bonus Condizionatori 2025 incentiva l'acquisto [..]

Ecobonus 2025: guida alle aliquote decrescenti per gli interventi di efficientamento energetico

L'ecobonus 2025 introduce aliquote decrescenti [..]

Bonus Caldaia 2025: guida completa alle detrazioni e i requisiti

Nel 2025, incentivi come Ecobonus, Bonus [..]

Superbonus 2025: la guida agli interventi ammessi e come accedere alla detrazione del 65%

Il Superbonus 2025 introduce una detrazione del [..]

Bonus Mobili 2025: la guida su come accedere alla detrazione del 50%

Il Bonus Mobili 2025 offre una detrazione del 50% [..]

Bonus Ristrutturazione 2025: la guida sulle aliquote i lavori ammessi

Il Bonus Ristrutturazione 2025 offre detrazioni [..]

Salva Casa: la guida completa, ecco cosa puoi sanare

Il piano Salva-Casa è un nuovo decreto statale che introduce [..]

Bonus Prima Casa 2024: la guida completa, ecco cosa cambia

Il Bonus Prima Casa 2024 è un'importante misura [..]Gli articoli più letti

Impianto fotovoltaico rimosso per il colore dei pannelli? Il TAR dice basta

Impianto fotovoltaico rimosso per il colore dei pannelli? Il TAR dice basta- Veranda abusiva: niente sanatoria, il TAR conferma la multa da 26.000 euro e l’acquisizione

- CILA e Superbonus: il Comune non può dichiararla inefficace senza contraddittorio

- Contabilità irregolare in condominio: chi paga se l’amministratore fa perdere il bonus?

- La SCIA non basta: se la pergotenda è abusiva, scatta la demolizione