Il Superbonus 90% per l’abitazione principale

E’ possibile usufruire del Superbonus 90% per interventi edilizi realizzati nel 2023 su un’unità immobiliare indipendente che non costituisce la propria residenza principale?

In un panorama sempre più attento all’efficienza energetica e alla ristrutturazione edilizia, il Superbonus 90% si conferma uno strumento di primaria importanza. Il 2023, tuttavia, ha introdotto diverse novità in termini di requisiti e opportunità.

Approfondisci: Superbonus 90%: La guida per il 2023, cosa cambierà e per chi

Tra le domande più frequenti, spicca quella relativa all’abitazione principale. Sarà ancora possibile beneficiare della detrazione del 90% su una unità immobiliare indipendente che non sia l’abitazione principale?

Sommario

Il Superbonus 90%: cos’è e a chi si rivolge

Il Superbonus 90% rappresenta una detrazione fiscale del 90% prevista per gli interventi di efficienza energetica e rischio sismico, destinata alle persone fisiche al di fuori dell’esercizio di un’attività d’impresa, arti e professioni. Questa misura è stata introdotta con l’obiettivo di incentivare la riqualificazione energetica e la riduzione del rischio sismico degli edifici.

A partire dal 1° gennaio 2023, la normativa ha introdotto delle modifiche significative in termini di requisiti per il Superbonus 90%. Ora, per poter usufruire della detrazione, è necessario che il contribuente sia titolare di diritto di proprietà o di un diritto reale di godimento sull’unità immobiliare e che tale unità sia adibita a abitazione principale.

Leggi anche: Diritti Reali: tutto quello che devi sapere su proprietà e godimento

Inoltre, il contribuente che sostiene la spesa deve avere un reddito di riferimento non superiore a 15.000 euro.

Per abitazione principale, secondo quanto previsto dall’articolo 10, comma 3-bis del Tuir, si intende l’unità immobiliare nella quale la persona fisica, che la possiede a titolo di proprietà o altro diritto reale, o i suoi familiari dimorano abitualmente.

Non si tiene conto della variazione della dimora abituale se dipendente da ricovero permanente in istituti di ricovero o sanitari, a condizione che l’unità immobiliare non risulti locata.

Advertisement - PubblicitàSuperbonus 90% anche per l’abitazione dei familiari

La normativa prevede anche che si possa richiedere la detrazione quando gli interventi sono effettuati sull’unità immobiliare adibita a dimora abituale di un familiare del contribuente, compresi coniuge, parenti entro il terzo grado e affini entro il secondo grado.

La circolare n. 13/2023 dell’Agenzia delle Entrate ha infine precisato che, se l’unità immobiliare non risulta adibita ad abitazione principale all’inizio dei lavori, il Superbonus spetta purché lo stesso immobile sia adibito ad abitazione principale al termine dei lavori.

Advertisement - PubblicitàConclusioni

Il Superbonus 90% si conferma, quindi, un’opportunità notevole per coloro che vogliono rinnovare e migliorare l’efficienza energetica della propria abitazione. La normativa del 2023 ha apportato alcune modifiche significative, ma l’essenziale è che, se l’immobile diventa l’abitazione principale entro il termine dei lavori, la detrazione sarà applicabile. Una novità che apre ulteriori opportunità, contribuendo ad incentivare ulteriormente il percorso verso la sostenibilità energetica del nostro paese.

Richiedi informazioni per Bonus, Casa, Detrazioni Fiscali, Notizie, Superbonus

Compila il form sottostante: la tua richiesta verrà moderata e successivamente inoltrata alle migliori Aziende del settore, GRATUITAMENTE!

Articoli Correlati

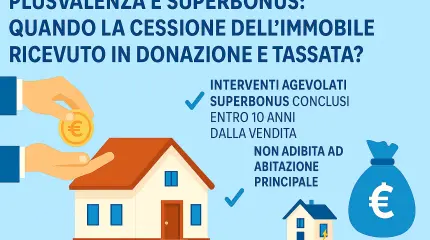

Superbonus e vendita immobili: attenzione alla tassazione della plusvalenza

03/11/2025 07:54 - La vendita di immobili ristrutturati con Superbonus può generare plusvalenze tassabili, soprattutto se ricevuti in donazione. Successione e abitazione principale sono le uniche condizioni che escludono l’imposizione.

Superbonus e mancato aggiornamento catastale: multe e sanzioni in arrivo

13/10/2025 09:45 - Il provvedimento [..]

Prima casa e Superbonus: più tempo per il cambio di residenza

05/09/2025 09:22 - Il termine per trasferire la residenza nella “prima casa” oggetto di Superbonus [..]

Superbonus 110%: attenzione alla CILAS incompleta, il rischio decadenza è reale

30/04/2025 08:39 - La mancata compilazione [..]

Superbonus e dichiarazione catastale: cosa fare per evitare sanzioni

10/02/2025 11:21 - L’Agenzia delle [..]Autore: Andrea Dicanto

Le guide ai Bonus

Bonus infissi 2025-2026: come funziona e perché conviene approfittarne

Il Bonus Infissi 2025-2026 offre una detrazione [..]

Bonus Ristrutturazione Bagno 2025-2026: come ottenere la detrazione del 50%

Il bonus ristrutturazione bagno consente di [..]

Bonus Condizionatori 2025: come funziona e come accedere alla detrazione del 50%

Il Bonus Condizionatori 2025 incentiva l'acquisto [..]

Ecobonus 2026: tutte le novità su detrazioni, requisiti e scadenze

L'ecobonus introduce aliquote decrescenti per [..]

Bonus Caldaia 2026: guida completa alle detrazioni e i requisiti

Nel 2025-2026, incentivi come Ecobonus, Bonus [..]

Superbonus 2025: la guida agli interventi ammessi e come accedere alla detrazione del 65%

Il Superbonus 2025 introduce una detrazione del [..]

Bonus Mobili 2025-2026: la guida su come accedere alla detrazione del 50%

Il Bonus Mobili 2025-2026 offre una detrazione [..]

Bonus Ristrutturazione 2025-2026: la guida sulle aliquote i lavori ammessi

Il Bonus Ristrutturazione 2026 offre detrazioni [..]

Decreto Salva Casa: la guida completa, ecco cosa puoi sanare

Il piano Salva-Casa è un nuovo decreto statale [..]

Bonus Prima Casa 2025: la guida completa, ecco cosa cambia

Il Bonus Prima Casa 2025 è un'importante misura [..]Gli articoli più letti

Stufe a pellet e a legna: quando si possono detrarre con il Bonus Ristrutturazioni

Stufe a pellet e a legna: quando si possono detrarre con il Bonus Ristrutturazioni- Ritorna il condono edilizio del 2003? polemiche e accuse al governo

- Nuovo Codice edilizio in arrivo: cosa prevede il disegno di legge appena approvato

- Balconi, canne fumarie e videocamere: la sentenza che chiarisce le regole tra proprietari

- Recupero sottotetti: il TAR apre alla sanatoria oltre i 2,40 m